La normativa ESG per lo Sviluppo sostenibile delle imprese: come è regolamentata la sostenibilità aziendale

La Direttiva sulla rendicontazione della sostenibilità aziendale (CSRD) è la direttiva Europea che stabilisce gli obblighi e gli standard di rendicontazione di sostenibilità per le aziende sia europee sia non europee che operano nell’UE.

La direttiva si inserisce nel Green Deal europeo, un piano ambizioso che mira a rendere l’Europa il primo continente climaticamente neutro entro il 2050.

Zero emissioni entro il 2050

Rendicontazione di Sostenibilità

Corporate Sustainability Reporting Directive – CSRD

Agenda ONU 2030

Sustainable Development Goals – SDG

Banche

EBA Action Plan per una finanza sostenibile

Il Green Deal europeo è la strategia dell’UE per ridurre le emissioni del 55% entro il 2030 e per diventare il primo continente con impatto climatico zero (neutralità climatica) entro il 2050. Mira a separare la crescita economica dall’uso delle risorse con l’obiettivo di trasformare l’UE in un’economia moderna, competitiva e sostenibile.

I 3 pilastri strategici del Green Deal sono:

- Emissioni Nette di Gas Effetto Serra Azzerate entro il 2050.

- Crescita Economica Dissociata dall’Uso delle Risorse.

- Inclusività: Nessuna Persona e Nessun Luogo Trascurati.

Nel 2022, l’Unione Europea ha introdotto la direttiva Corporate Sustainability Reporting CSRD, che mira a potenziare la trasparenza e la divulgazione di informazioni da parte delle imprese riguardo agli impatti ambientali, sociali e legati alla governance (ESG) delle loro attività rendendole così più consapevoli degli effetti delle loro azioni e spingerle verso pratiche più sostenibili.

La direttiva richiede alle aziende, sia europee sia non europee che operano nell’UE, di includere nei loro bilanci e in particolare nella Relazione sulla gestione informazioni annuali sul rapporto tra attività e fattori di sostenibilità. Le informazioni devono essere fornite rispettando gli European Sustainability Reporting Standards (ESRS), standard di rendicontazione sviluppati dall’EFRAG (European Financial Reporting Advisory Group).

Gli ESRS sono stati creati tenendo conto dei principi dell’’International Sustainability Standards Board (ISSB) e degli standard Global Reporting Initiative (GRI) ad oggi maggiormente usati nella rendicontazione della sostenibilità a livello internazionale. Questo per assicurare che gli standard europei, resi obbligatori dalla CSRD, siano compatibili con quelli globali, facilitando la comparabilità e evitando l’onere di dover utilizzare entrambi da parte delle aziende.

In particolare, gli ESRS richiedono alle aziende di considerare sia l’impatto delle loro attività sull’ambiente e sulla società, sia come questi impatti influenzano la loro performance finanziaria (doppia materialità). Gli standard GRI, invece, si concentrano principalmente sugli effetti delle attività aziendali sull’ambiente e sulla società (materialità d’impatto).

A partire dal 2024 e negli anni successivi secondo scaglioni temporali in base alla classe di società interessate, gli ESRS saranno obbligatori per le grandi aziende e quelle quotate nell’UE, mentre gli standard GRI sono opzionali. Questo significa che le aziende soggette agli ESRS dovranno rispettare requisiti legali più severi rispetto a quelle che usano solo gli standard GRI.

Gli standard internazionali, come i GRI, si basano sui 17 Obiettivi di Sviluppo Sostenibile (SDGs) delle Nazioni Unite, approvati nel 2015 con l’Agenda 2030 per uno sviluppo sostenibile da più di 150 leader internazionali.

Inoltre, l’EBA (Autorità bancaria europea) ha aggiornato le sue linee guida per la concessione e il monitoraggio del credito da parte delle banche, includendo la valutazione dell’esposizione dei clienti ai fattori ESG. Queste nuove linee guida, che entreranno in vigore nel2026, incoraggiano sempre più le aziende a contribuire agli Obiettivi di Sviluppo Sostenibile dell’ONU.

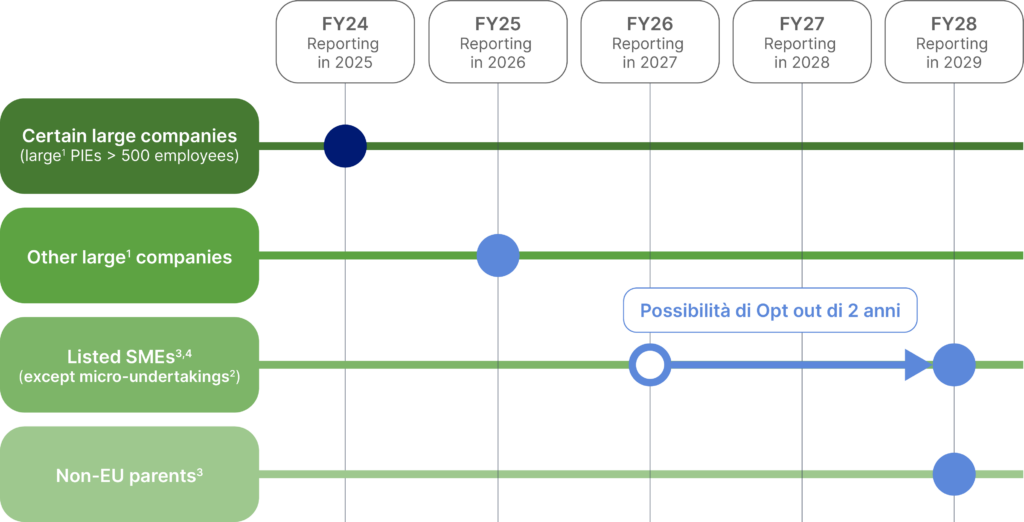

Le tempistiche di adozione del CSRD

La Direttiva CSRD stabilisce scadenze diverse per la pubblicazione del Bilancio di Sostenibilità a seconda del tipo di società.

In dettaglio:

- Le società quotate con oltre 500 dipendenti dovranno pubblicare il report a partire da gennaio 2025, per l’anno fiscale 2024.

- Le grandi società non quotate dovranno iniziare a pubblicarlo nel gennaio 2026, per l’anno fiscale 2025.

- Le PMI quotate sui mercati finanziari avranno tempo fino al gennaio 2027, per l’anno fiscale 2026.

- Le società extra-europee con fatturato minimo di 150 milioni di euro nell’UE dovranno pubblicare il Bilancio di Sostenibilità dal gennaio 2029, per l’anno fiscale 2028.

ESRS (European Sustainability Reporting Standards):gli standard europei per il reporting di sostenibilità in azienda

I macro-trend ambientali, economici e sociali spingono le organizzazioni a includere le tematiche ESG nelle loro attività di pianificazione strategica.

Le tendenze normative in continua evoluzione obbligano orami le aziende di qualsiasi dimensione a riflettere sui temi della sostenibilità, rendendo cruciale l’integrazione di questi aspetti per garantire conformità e competitività.

Adattarsi a questi cambiamenti non è solo una questione di conformità normativa, ma anche un’opportunità per migliorare la trasparenza e la competitività della tua azienda.

Per alcune aziende, la reportistica ESG verrà applicata già a partire dal 2025.

- Dal 2024: grandi imprese di interesse pubblico (banche, assicurazioni, quotate) aziende con più di 500 dipendenti

- Dal 2025: Grandi imprese se superano 2 parametri su 3: totale dello stato patrimoniale 25M€ ricavi netti delle vendite 50M€ numero medio dipendenti 250

- Dal 2026: PMI quotate

- Dal 2028: aziende extra UE